-

فرمان الہی

فرمان الہی

-

نماز کے اوقات

نماز کے اوقات

- بدھ 8؍شوال المکرم 1445ھ17؍اپریل 2024ء

- بانی: میرخلیل الرحمٰن

- گروپ چیف ایگزیکٹووایڈیٹرانچیف: میر شکیل الرحمٰن

فرمان الہی

نماز کے اوقات

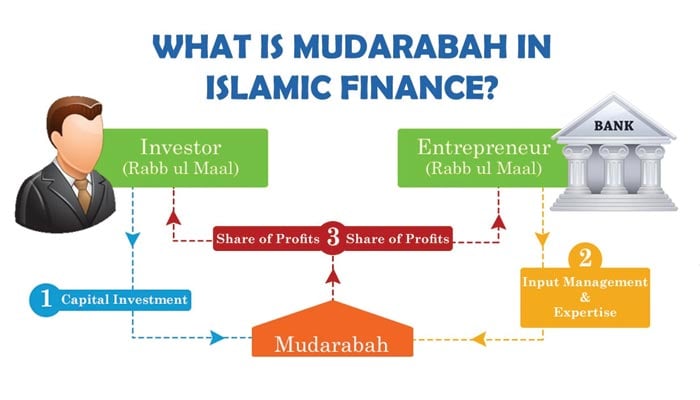

مضاربت ایک قسم کی تجارتی شراکت ہے جس میں ایک جانب سے سرمایہ اور دوسری جانب سے محنت ہو، اس معاہدے کے تحت اسے کاروبار کے نفع میں ایک متعین نسبت سے حصہ ملے گا نیز سرمایہ فراہم کرنے والے اور محنت کرنے والے متعدد افراد ہوسکتے ہیں۔شرعی اصطلاح میں مضاربت اس معاہدے کو کہتے ہیں جس میں ایک فریق کی جانب سے مال ہو اور دوسرے کی جانب سے عمل ہو اور نفع میں دونوں شریک ہوں۔

لغت کی رو سے مضاربت کے معنی یہ ہیں کہ کوئی شخص اپنا مال کسی کو اس شرط پر تجارت کی غرض سے دے کہ نفع میں باہمی سمجھوتے کے مطابق دونوں شریک ہوں گے اور نقصان مال والا (صاحب مال) برداشت کرے گا۔لفظ ’’مضاربت‘‘ مادہ ضرب سے نکلا ہے جس کے معنی’’ سفر‘‘ کے ہیں کیونکہ کاروبار تجارت میں بالعموم سفر کرنا پڑتا ہے۔

یہ امر طے شدہ ہے کہ روپے پیسے میں اضافہ کرنے اور اسے بڑھانے کے لئے اسے کسی کاروبار میں لگانا ضروری ہے ۔ اگرکسی شخص کے پاس دس لاکھ روپے موجود ہوں اور وہ اسے کسی کاروبار میں نہ لگائے تو وہ دس سال کے بعد بھی دس لاکھ ہی رہیں گے ،اس کوگیارہ لاکھ کرنے کے لئے ضروری ہے کہ اس سے کوئی کاروبارکیاجائے ۔

اور یہ بھی ایک حقیقت ہے کہ اس دنیا میں بے شمار ایسے لوگ موجود ہیں جن کے پاس سرمایہ تو موجود ہے مگر وہ کاروبار کی صلاحیت نہیں رکھتے یا وہ کاروبار کرنا ہی نہیں چاہتے اور دوسری طرف ایسے لوگ بھی موجود ہیں جو کاروبار کے ماہر تو ہوتے ہیں لیکن ان پاس سرمایہ نہیں ہوتا لہٰذا ایک ایسے نظام کی ضرورت تھی جس سے یہ مقصد حاصل ہوسکے، یعنی جن لوگوں کے پاس سرمایہ نہیں وہ ان لوگوں سے سرمایہ لے کر اس سے کاروبار کرسکیں یا اپنے پہلے سے جاری کاروبار کو ترقی دے سکیں جن کے پاس اپنی ضرورت سے زائد سرمایہ موجود ہو اور اس کا فائدہ سرمایہ کار کو بھی پہنچے۔

مضاربت کے اصول

پہلا اصول

مضاربہ میں دوفریق ہوتے ہیں ۔

(1) کاروبار کے لئے سرمایہ فراہم کرنے والاجسے رَبُّ المال کہاجاتا ہے ۔

(2)کاروبار کرنے والا فریق جسے مضارب کہتے ہیں۔

مروجہ اسلامی بینکوںمیںکرنٹ اکاؤنٹس کے علاوہ بقیہ تمام اکاؤنٹس عام طور پر مضاربہ کی بنیاد پر ہی کھولے جاتے ہیں یعنی بینک میں رقم رکھنے والے ربُّ المال اور بینک مضارب ہوتا ہے لیکن کسی بھی اسلامی بینک میں اس اصول پر عمل نہیں کیا جاتا بلکہ ہر اسلامی بینک کے اکاؤنٹ اوپننگ فارم میں یہ عبارت درج ہوتی ہے کہ :

’’بینک کی جانب سے متعین کردہ کوئی بھی رقم بطور نفع یا نقصان حتمی ہو گی اور تمام صارفین اس کے پابند ہوں گے ۔کسی صارف کو یہ حق حاصل نہیں ہو گا کہ ایسے نفع یا نقصان کے تعین کی بنیاد کے بارے میں سوال کرے ۔‘‘

دوسرا اصول

مضاربہ کے صحیح ہونے کا دوسرا اصول یہ ہے کہ فریقین بالکل شروع میں ہی منافع کی تقسیم کی شرح طے کر لیں یعنی یہ فیصلہ کر لیں کہ منافع سرمایہ کار اور مضارب میں مساوی تقسیم ہوگا یا سرمایہ کار منافع کے ساٹھ فیصد اور مضارب چالیس فیصد کا حق دار ہو گا کیونکہ مضاربہ میں منافع ہی معقود علیہ ہوتا ہے اور اگر یہ مجہول ہو تو مضاربہ فاسد ہو گا ۔

تیسرا اصول

شرعی نقطۂ نظر سے مضاربہ ایگریمنٹ میں سرمایہ کارکا حق فائق ہوتا ہے یعنی وہ مضارب پر کسی مخصوص شخص یا کمپنی کے ساتھ لین دین کرنے یا کسی خاص جگہ پر کاروبار کرنے کی پابندی عائد کر سکتا ہے اور ان اشیاء کا تعین بھی کر سکتا ہے جن کے علاوہ تجارت نہیں کی جاسکتی اور اگر مضارب اس کی ہدایات پر عمل نہ کرے تو وہ سرمایہ کار کے سرمائے کا ذمہ دار ہوگا۔

چوتھا اصول

مضاربہ میں سرمایہ کار یہ گارنٹی تو طلب نہیں کر سکتا کہ اسے اتنے فیصد منافع ہر حال میں ادا کیاجائے گا خواہ مضارب کوفائدہ ہو یا نقصان کیونکہ ایسا منافع سود کے زمرے میں داخل ہونے کی وجہ سے ناجائز ہوگا لیکن وہ مضارب سے یہ گارنٹی لے سکتا ہے کہ وہ اپنا فرض پوری دیانتداری اور تندہی سے ادا کرے گا اور ان شرائط کے مطابق ہی کاروبار کرے گا جو فریقین کے مابین طے ہوئی ہیں اور اگر معاہدے میں طے شدہ شرائط کی خلاف ورزی یا اس کی غفلت اور بے احتیاطی کی وجہ سے کوئی نقصان ہوا تو وہ اس کا ازالہ کرے گا

خود اسلامی بینک بھی سیکورٹی ڈپازٹ کے بغیر اپنے کلائنٹ کے ساتھ اجارہ وغیرہ کا معاملہ نہیں کرتے۔

پانچواں اصول

مضاربہ کی بحث میں ایک اصول یہ بھی بیان ہوا ہے کہ مضاربہ کی بنیاد پر لئے گئے سرمائے سے صرف تجارت(Trading)ہی کی جاسکتی ہے ،تجارت کے علاوہ اسے کسی اور مقصد کیلئے استعمال نہیں کیاجاسکتا

’’یعنی مضاربہ کے مال سے صرف تجارت کی جاسکتی ہے دوسرے نفع بخش کاموں میں لگانے کی اجازت نہیں کیونکہ مضاربہ وہاں ہوتاہے جہاں اجارہ نہ ہوسکے اور وہ تجارت ہے۔ جہاں اجارہ ہو وہاں مضاربہ کی ضرورت نہیں ہوتی ۔‘‘

چھٹا اصول

مضاربہ میں نفع کا صحیح اندازہ تب ہی ہوسکتا ہے جب مضاربہ کاروبار کے غیر نقد اثاثوں کو بیچ کر نقد میں تبدیل کر لیاجائے ۔اسی لئے ماہرین شریعت یہ کہتے ہیں کہ لیکویڈیشن سے پہلے منافع کی تقسیم درست نہیں ہے ۔

اسلامی بینکوں میں چونکہ رقمیں جمع کرانے اور نکالنے کی کوئی تاریخ متعین نہیں ہے کہ تمام اکاؤنٹ ہو لڈر اسی ایک تاریخ میں رقمیں جمع کرائیں اور نکالیں بلکہ یہ عمل مسلسل جاری رہتا ہے اس لئے منافع کی تقسیم سے قبل غیر نقد اثاثوں کو بیچ کر نقد میں تبدیل کرنے کی نوبت نہیں آتی ،صرف ان اثاثوں کی بازاری قیمت کااندازہ کیاجاتا ہے ،عملی طورپرکاروبار ختم نہیں ہوتا ۔